Durch die Delegierte Richtlinie der EU-Kommission 2023/2775 werden ab dem 1.1.2024 die Größenkriterien für Bilanzsumme und Umsatz um 25% erhöht. Nun trat die schon seit längerem erwartete UGB-Schwellenwerte-Verordnung des BMJ (endlich) in Kraft.

Seit der letzten EU-Anpassung im Jahr 2013 überschreiten viele Unternehmen, vor allem kleine und mittlere Unternehmen (KMU), aufgrund der Inflation zunehmend die Größenklassenkriterien. Das hat zur Folge, dass diese nun zusätzlichen Prüfungs- und Berichtspflichten unterliegen.

Diese Schwellenwerte sind zusammen mit der Anzahl der durchschnittlich beschäftigten Arbeitnehmer entscheidende Parameter für Bilanzierungs- und Prüfungsvorschriften. Die Klassifizierung gemäß den Schwellenwerten bestimmt unter anderem, welche Unternehmen mit ihren Jahresabschlüssen prüfungspflichtig sind, welche lediglich einen verkürzten Jahresabschluss beim Firmenbuchgericht offenlegen müssen (§ 278 f UGB) und ob eine Pflicht zur Konzernabschlussprüfung (§ 246 UGB) besteht.

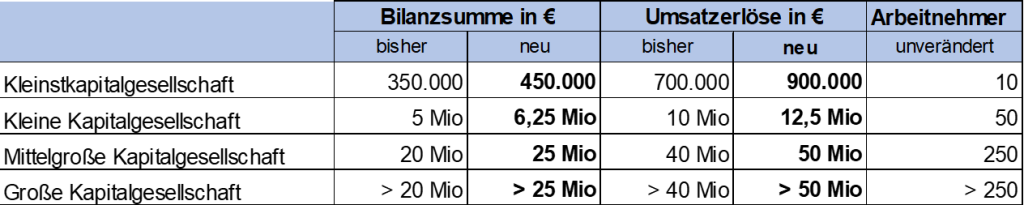

In der UGB-Schwellenwerte-Verordnung werden die Erhöhungen für den Jahresabschluss normiert. Die bisherigen Schwellenwerte können wie folgt den neuen Schwellenwerten gegenübergestellt werden:

Die Schwellenwerte iSd § 221 UGB sind auf alle Kapitalgesellschaften (GmbH, FlexCo und AG) sowie kapitalistische Personengesellschaften (zB GmbH & Co KG) anzuwenden.

Hinweis: In der UGB-Schwellenwert-Verordnung wurden auch die Schwellenwerte für die größenabhängigen Befreiungen für Konzernabschlüsse iSd § 246 UGB entsprechend erhöht.

Diese Verordnung ist mit Ablauf des 20.11.2024 in Kraft getreten. Die geänderten Schwellenwerte sind auf Geschäftsjahre anzuwenden, die am oder nach dem 1.1.2024 beginnen.Für die Jahresabschlüsse zum 31.12.2024 können die Erleichterungen bereits in Anspruch genommen werden.

Die Rechtsfolgen der obigen Größenmerkmale treten gemäß § 221 Abs 4 UGB idR ab dem folgenden G eschäftsjahr ein, wenn diese Merkmale an den Abschlussstichtagen von zwei aufeinanderfolgenden Geschäftsjahren überschritten bzw nicht mehr überschritten werden (somit idR ab dem dritten Geschäftsjahr).

Für die Beurteilung der größenabhängigen Rechtsfolgen sind die neuen Schwellenwerte auch bereits für die beiden vor dem 1.1.2024 liegenden Geschäftsjahre anzuwenden.

Beispiel: Eine im Jahr 2022 neu gegründete GmbH hat in den beiden letzten Jahresabschlüssen zum 31.12.2022 und 31.12.2023 Bilanzsummen zwischen € 5 und € 6 Mio bzw Umsatzerlöse zwischen € 10 und € 12 Mio ausgewiesen und hätte somit nach den bisherigen Größenmerkmalen erstmalig für den Jahresabschluss zum 31.12.2024 die Rechtsfolgen für eine “mittelgroße” GmbH zu beachten (vor allem die erstmalige Prüfungspflicht).

Lösung: Aufgrund der nunmehr erhöhten Größenmerkmale bleibt sie jedoch eine “kleine” GmbH (sodass auch keine gesetzliche Prüfungspflicht besteht).